Podstawę dla funduszy inwestycyjnych w naszym kraju stanowi oczywiście sytuacja na rynku pieniężnym i kapitałowym. Jeśli chodzi o ten pierwszy, 2013 rok przyniósł nam przede wszystkim rekordowo niskie stopy procentowe – po sześciokrotnych obniżkach stopa referencyjna spadła aż o 1,75 pkt procentowego, sięgając w lipcu poziomu 2,50%. Niskie stopy procentowe wpłynęły negatywnie na atrakcyjność i rentowność depozytów i obligacji skarbowych, co z kolei przełożyło się na spadek przeciętnego oprocentowania nowych depozytów złotowych gospodarstw domowych do zaledwie 2,59% oraz ograniczenie dynamiki wzrostu wartości depozytów gospodarstw domowych – w 2013 roku zwiększyła się ona zaledwie o 5,6% (543,6 mld złotych).

Na rynku kapitałowym w 2013 roku odnotować można dużą przewagę opłacalności inwestycyjnej indeksów małych i średnich spółek. mWIG40, sWIG80 i WIG-Plus wzrastały odpowiednio o 31,1%, 37,3% oraz 35,7%. Są to imponujące wyniki, szczególnie w zestawieniu z indeksem największych spółek – WIG20 zanotował w ubiegłym roku 7% spadek wartości. Motorem napędowym wzrostów były branże: budownicza (subindeks WIG-Budownictwo wzrósł o +33,5%) oraz medialna (subindeks WIG-Media poszedł w górę o 31%). Najsłabsze wyniki zanotował subindeks WIG-Surowce (spadek o 32,1%). Pozytywne informacje przyniosły także dane o obrotach: w stosunku do słabego roku 2012 wartość łącznych obrotów akcjami wzrosła aż o 26,2%, do sumy 256,2 mld złotych. Spadły natomiast obroty na rynku NewConnect (-6%, poziom 1,23 mld złotych) oraz zaangażowanie indywidualnych inwestorów – w pierwszym półroczu 2013 ich udział na Rynku Głównym giełdy w Warszawie spadł o 2% (do poziomu 14%), a liczba aktywnych rachunków akcji obniżyła się o 16%.

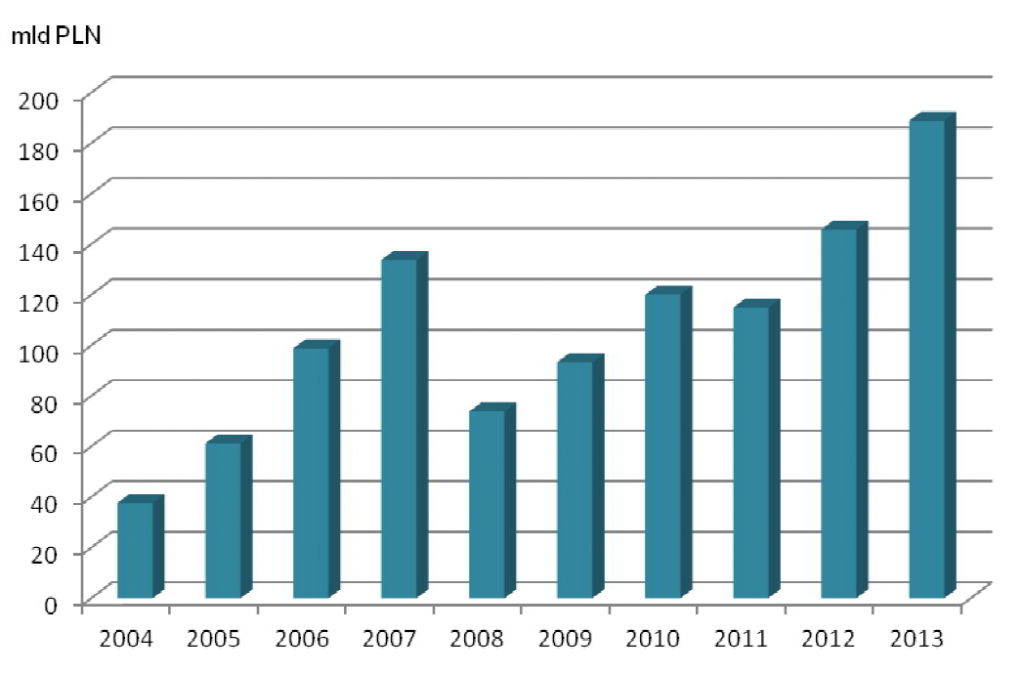

Polski rynek funduszy inwestycyjnych konsekwentnie rośnie. Od roku 2004 zdarzyły się zaledwie dwa lata, w których wartość aktyw netto (WAN) zgromadzonych na tym rynku spadła – były to rok 2008 oraz 2011. W pozostałych przypadkach notowaliśmy wzrosty, przy czym w roku 2013 była to kwota rekordowa: aż 43 mld złotych, czyli 29.6% w ujęciu procentowym. Ostatni raz z podobnie imponującymi wzrostami mięliśmy do czynienia w latach 2006-2007. Jak widać na wykresie 1, w 2013 roku wartość aktyw netto na polskim rynku funduszy inwestycyjnych zbliżała się do 190 mld złotych, we wrześniu 2014 natomiast przekroczyła już poziom 210 mld.

WAN funduszy inwestycyjnych w Polsce w latach 2004-2013 (źródło: raport Rynek funduszy inwestycyjnych 2013)

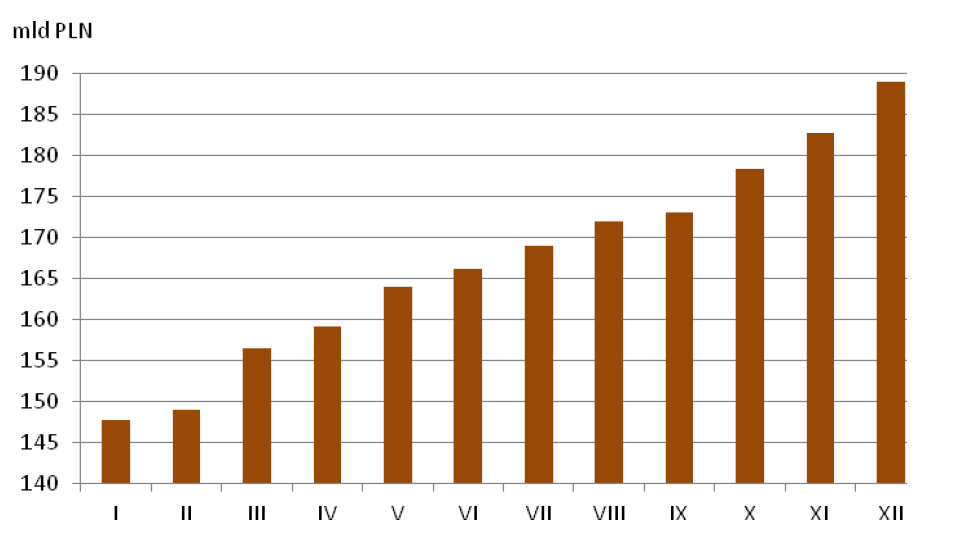

To w jaki sposób WAN rynku funduszy inwestycyjnych kształtowało się w kolejnych miesiącach 2013 roku zobaczyć możemy na kolejnych wykresach.

Całościowy WAN funduszy inwestycyjnych w Polsce w poszczególnych miesiącach 2013 (źródło: raport Rynek

funduszy inwestycyjnych 2013)

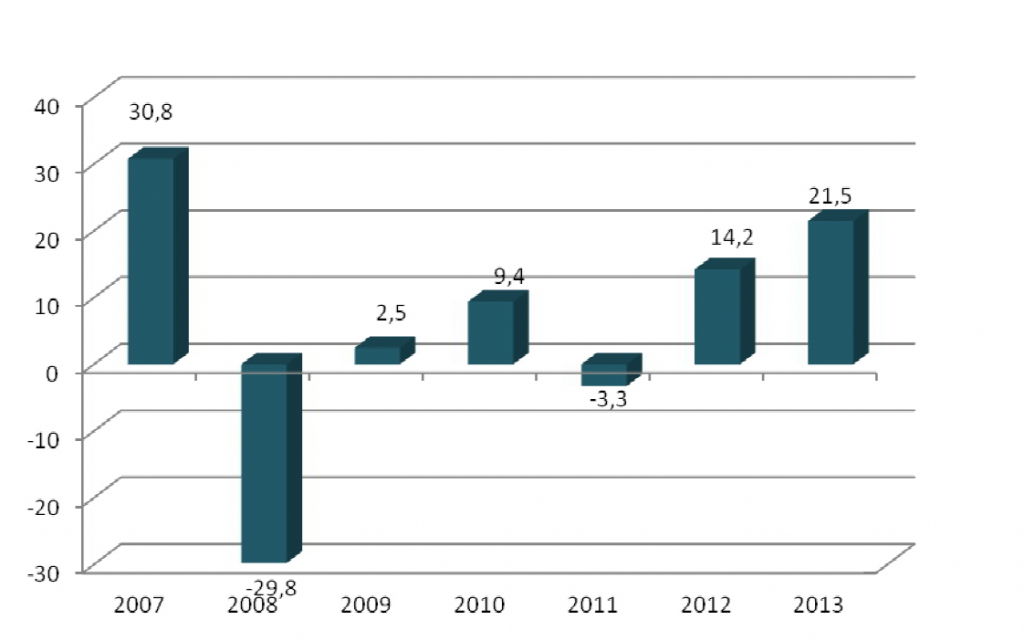

Zmiany WAN funduszy inwestycyjnych w Polsce w kolejnych miesiącach 2013 (źródło: raport Rynek funduszy inwestycyjnych 2013)

Zanotowany wzrost równie wyrazisty w ujęciu walutowym – w przeliczeniu na euro WAN wzrósł w 2013 roku o 27,7%, natomiast w przeliczeniu na dolary – imponujące 33,3%. Różnice mają oczywiście podstawy w zmianach kursów głównych walut względem złotego na przestrzeni 2012 i 2013 roku.

Dzięki dobrym wynikom poprawie uległa w 2013 roku także pozycja funduszy inwestycyjnych w relacji do innych instrumentów oszczędnościowych w naszym kraju. Zgodnie z danymi NBP udział funduszy inwestycyjnych w całościowej wartości depozytów gospodarstw domowych wzrósł w minionym roku z 15,8% do 17,8%. Wzrósł również udział omawianych podmiotów w strukturze zadłużenia państwa (z 7,9% do 8,1%) oraz stosunek aktywów do łącznej kapitalizacji polskich spółek na warszawskiej giełdzie (z 27,9% do 31,8%).

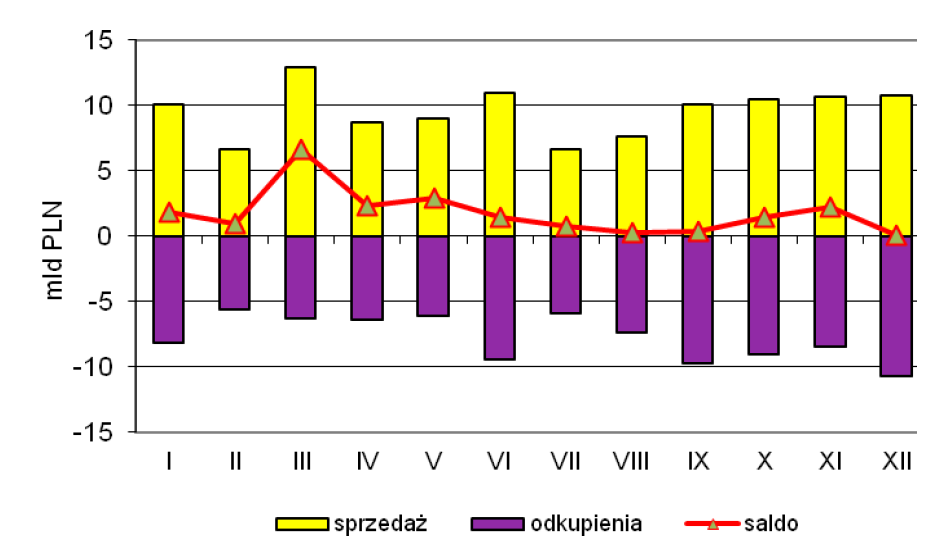

Zmiana wartości aktywów netto w funduszach inwestycyjnych ma dwie przyczyny. Po pierwsze, zwiększa się wartość konkretnych instrumentów finansowych będących w ich posiadaniu. Po drugie, zwiększają się salda nabyć i odkupień pośród uczestników funduszy, co wskazuje na realny wzrost zainteresowania tą formą inwestowania w naszym kraju. Zmiany w bilansie nabyć i odkupień w funduszach inwestycyjnych na przestrzeni lat oraz w okresie 2013 roku obrazują poniższe dwa wykresy.

Zmiany w saldzie nabyć i odkupień na krajowym rynku funduszy inwestycyjnych w minionym roku (źródło: raport Rynek funduszy inwestycyjnych 2013)

Wielkim zmianom w stosunku do roku 2012 nie uległy natomiast w minionym roku udziały poszczególnych kategorii funduszy inwestycyjnych na polskim rynku. Najbardziej wyraziste zmiany dotyczą spadku udziału w rynku funduszy dłużnych (10,4% mniej) oraz wzrostu znaczenia tzw. funduszy rynku niepublicznego – są to na ogół fundusze przeznaczone dla bardzo konkretnej grupy docelowej. (w przedstawionej przeze mnie wcześniej klasyfikacji należą do grupy „inne”). Trend ten jest kontynuowany również w obecnym roku. Warta odnotowania jest także na pewno poprawa w 2013 sytuacji zarówno funduszy akcji (zanotowały dobry rok, popsuty przez ostatni miesiąc, stąd ogólny wynik na poziomie -0,3% – mimo wszystko należy to uznać za pozytyw w kontekście bardzo słabego roku 2012), jak i funduszy mieszanych (udało im się wreszcie zakończyć sześcioletni okres redukowania udziału w rynku – zanotowały 2% wzrost). Miniony rok był także niezwykle pozytywny dla funduszy pieniężnych i gotówkowych, których udział w rynku wzrósł o 1,7 punktu procentowego do poziomu 12,4%.

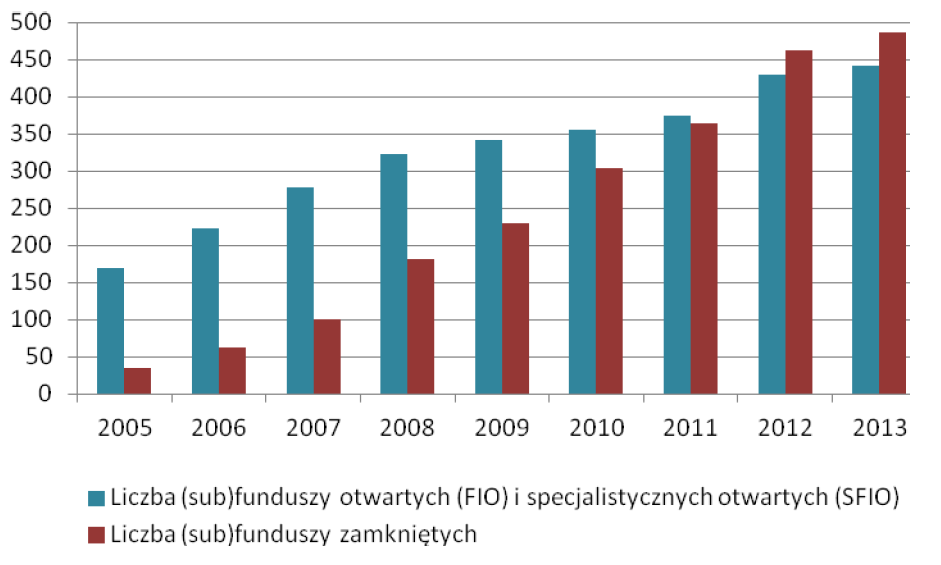

Charakterystyczny dla Polski jest również rosnący udział w rynku funduszy inwestycyjnych propozycji pozbawionych czynnika otwartości. W 2013 roku po raz pierwszy uzyskały one przewagę nad funduszami otwartymi (55% do 45%).

Fundusze otwarte i zamknięte w Polsce na przestrzeni lat (źródło: raport Rynek funduszy inwestycyjnych 2013)

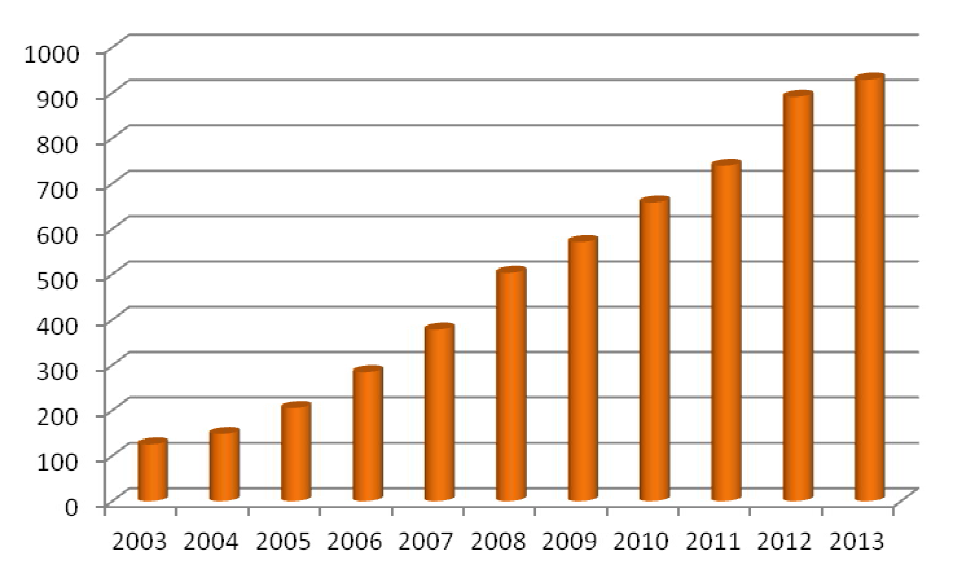

Na rodzimym rynku funkcjonowały w 2013 roku 54 Towarzystwa Funduszy Inwestycyjnych, prowadzące łącznie 929 funduszy i subfunduszy. Na przestrzeni lat ich ilość konsekwentnie się powiększała.

Liczba funduszy inwestycyjnych w Polsce od 2003 do 2013 roku (źródło: raport Rynek funduszy inwestycyjnych 2013)

Warto mieć przy tym w świadomości, że jest to rynek bardzo ruchliwy: tylko w zeszłym roku działalność zakończyło aż 98 podobnych podmiotów, podczas gdy równocześnie pojawiło się 114 nowych. Z perspektywy tych danych niezwykle ważnymi z punktu widzenia inwestora stają się pytania o to, komu zaufać czy też które z funduszy uznać można za obiektywnie „najlepsze”. Podobnie jak w przypadku każdej innej sfery życia, pośród ludzi obracających naszymi pieniędzmi znaleźć można fachowców bardziej i mniej utalentowanych (lub lepiej i gorzej przygotowanych). Jakkolwiek ocena konkretnych rozwiązań jest w dużej mierze uzależniona od naszych indywidualnych oczekiwań, możliwe jest dokonanie porównania ich skuteczności z perspektywy osiąganych w określonym czasie wyników, w ramach tej samej grupy produktowej.